【知识点二】现金管理目标现金余额的确定

(一)成本模式

|

相关成本 |

含义 |

|

机会成本 |

是指企业因持有一定现金余额而丧失的再投资收益。现金持有量越大,机会成本越大,反之就越小。 |

|

管理成本 |

一般为固定成本,与现金持有量无关。 |

|

短缺成本 |

指在现金持有量不足,又无法及时通过有价证券变现加以补充,所给企业造成的损失。现金持有量越大短缺成本越小,反之也成立。 |

【提示】由于管理成本属于固定成本,所以,目标现金余额是指能使机会成本和短缺成本之和最小的现金持有量,也就是机会成本=短缺成本时。

(二)存货模式

|

相关成本 |

含义 |

公式 |

|

机会成本 |

是指企业因持有一定现金余额而丧失的再投资收益。现金持有量越大,机会成本越大,反之就越小。 |

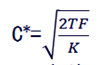

交易成本=(T/C)×F 机会成本=(C/2)×K 其中:T-一定期间现金需求量;C-现金持有量;F-每次有价证券转换成现金的交易成本;K-持有现金的机会成本率。

当交易成本=机会成本时,得出的是最佳现金持有量。 相关总成本=机会成本+交易成本 |

|

交易成本 |

有价证券与现金之间转换形成的。 |

|

|

【提示】存货模式是一种简单、直观的模式;它的缺点是假设现金流出量稳定不变,即每次转换数量一定,不存在淡旺季现金需求量变动的影响。 |

||

(三)随机模式

|

含义 |

公式 |

|

当企业现金余额在上限和下限之间波动时,表明企业现金持有量处于合理的水平,无需进行调整。当现金余额达到上限时,则将部分现金转换为有价证券;当现金余额下降到下限时,则卖出部分证券。 |

(1)R= 其中:L表示现金控制下限;H表示现金控制上限;R表示现金回归线;i表示以日为基础计算的现金机会成本;b表示证券转换为现金或现金转换为证券的成本;δ表示公司每日现金流变动的标准差。 |

|

|

|

昆明天学咨询开展:企业个性化课程定制、公开课、总裁班、会计培训、网校课程、公司注册、代理记账、成人高考、会计证年检、会计证调转等,联系请致电0871-66306036浦老师

手机号:15887809523 浦老师 15587230648 张老师