【内容导航】:

(一)自产自用应税消费品的计税规则

【所属章节】:

本知识点属于《税法一》科目第三章消费税第六节自产自用应税消费品应纳税额的计算的内容。

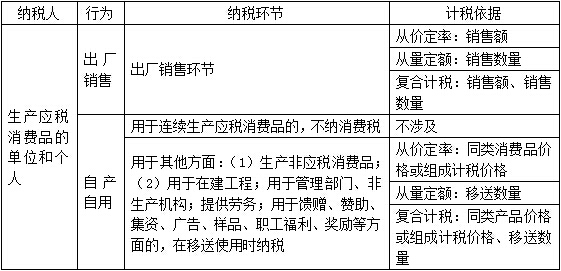

【知识点】:自产自用应税消费品的计税规则

纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税;用于其他方面的,于移送使用时纳税。

计税规则如表所示: