![]() 【内容导航】:

【内容导航】:

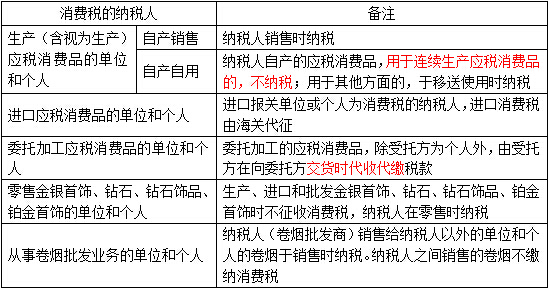

(一)消费税的纳税人

![]() 【所属章节】:

【所属章节】:

本知识点属于《税法一》科目第三章消费税第二节纳税人的内容。

![]() 【知识点】:消费税的纳税人

【知识点】:消费税的纳税人

消费税的纳税人包括在中华人民共和国境内生产、委托加工和进口应税消费品的单位和个人,以及国务院确定的销售应税消费品的其他单位和个人。

所称单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。所称个人,是指个体经营者及其他个人。所称在中华人民共和国境内,是指生产、委托加工和进口属于应当缴纳消费税的消费品的起运地或者所在地在境内。

消费税的纳税人具体包括以下5类:

【提示】视为生产行为——工业企业以外的单位和个人的下列行为视为应税消费品的生产行为,按规定征收消费税:

(1)将外购的消费税非应税产品以消费税应税产品对外销售的;

(2)将外购的消费税低税率应税产品以高税率应税产品对外销售的。

昆明财务培训、昆明会计培训、昆明会计证年检(继续教育)、昆明公司注册、昆明代理记账、昆明成人高考联系请致电0871-66306036