![]() 增值税特殊销售方式下的销售额的计算

增值税特殊销售方式下的销售额的计算

1.采取折扣方式销售

注意三个概念----折扣销售、销售折扣、销售折让。

①折扣销售(商业折扣),销售时折扣已确定发生,有条件在同一张发票上注明并在入账时直接扣除。

折扣销售只限于价格的折扣,且需在金额栏体现,在备注栏注明的折扣不得被减除;对于实物折扣多付出的实物不按照折扣销售处理,而按照视同销售计算增值税。

②销售折扣(现金折扣)

特点:销售时预计可能发生,按照总价法入账(不考虑现金折扣),在实际发生时作为理财性支出。

销售折扣(现金折扣)的税务处理规则:折扣额不得从销售额中减除。

③销售折让可以从销售额中减除。

2.采取以旧换新方式销售

①一般按新货同期销售价格确定销售额,不得减除旧货收购价格;

②金银首饰以旧换新业务按销售方实际收到的不含增值税的全部价款征税。

3.采取还本销售方式销售-----销售额就是货物的销售价格,不能扣除还本支出。

4.采取以物易物方式销售

①双方以各自发出货物核算销售额并计算销项税;

②双方是否能抵扣进项税还要看能否取得对方开具的增值税专用发票、是否是换入不能抵扣进项税的货物等因素。

5.包装物押金是否计入销售额

包装物租金属于“营改增”的有形动产租赁服务收入,一旦收取,就适用17%的增值税税率计税。

包装物押金则视不同情况按照下列规则进行增值税处理:

①一年以内且未超过企业规定期限,单独核算者,不做销售处理;

②一年以内但超过企业规定期限不再退还的,单独核算者,做销售处理;

③一年以上,一般做销售处理;

④酒类(黄酒、啤酒除外)包装物押金,收到就做销售处理。

6.一般纳税人销售自己使用过的固定资产

|

固定资产 |

购入时间 |

税务处理 |

|

机器设备 |

转型前 |

应纳税额=销售额÷(1+3%)×2% |

|

转型后 |

销项税额=不含税销售额×适用税率(17%或13%) |

|

|

缴纳消费税的小汽车、摩托车、游艇 |

2013年8月1日前 |

应纳税额=销售额÷(1+3%)×2% |

|

2013年8月1日后 |

销项税额=不含税销售额×适用税率(17%) |

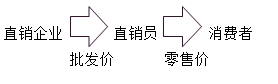

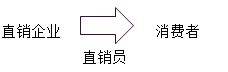

7.直销企业增值税销售额的确定

直销企业的经营模式主要有两种:

模式一:直销员作为销售环节

模式二:直销员作为销售手段

8.融资租赁企业

(1)融资性售后回租。是指承租方以融资为目的,将资产出售给从事融资租赁业务的企业后,又将该资产租回的业务活动。承租方先将资产销售取得资金,再支付资金将已售资产租回使用,其实质属于融资行为。

(2)其他融资租赁服务

除融资性售后回租以外的有形动产融资租赁服务,先进行销售额的扣减再计算增值税的销项税。以收取的全部价款和价外费用,扣除支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息、保险费、安装费和车辆购置税后的余额为销售额。