![]() 【内容导航】:

【内容导航】:

1.生物资产的税务处理

![]() 【所属章节】:

【所属章节】:

本知识点属于《税法二》科目第一章企业所得税第四节资产的所得税处理的内容。

![]() 【知识点】:生物资产的税务处理

【知识点】:生物资产的税务处理

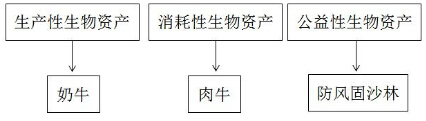

1.生物资产的分类:消耗性生物资产、生产性生物资产和公益性生物资产。生产性生物资产包括经济林、薪炭林、产畜和役畜等。

2.生产性生物资产按照直线法计算的折旧,准予扣除。

3.生产性生物资产计算折旧的最低年限:

(1)林木类生产性生物资产,为10年;

(2)畜类生产性生物资产,为3年。

【解释】王老师口诀“十年树木,三年出笼”