![]() 知识点

知识点

营运能力比率

![]() 所属章节

所属章节

《财务成本管理》第二章财务报表分析第二节财务比率分析

![]() 主要内容

主要内容

(一)计算特点

(二)指标计算与分析时应注意的问题

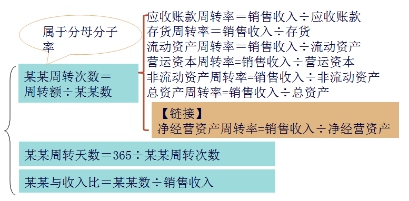

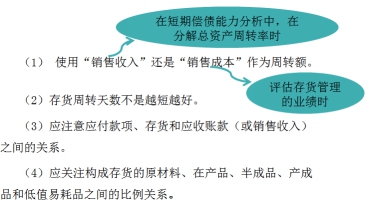

1.应收账款周转率

(1)从理论上讲,应收账款是赊销引起的,因此,计算时应使用赊销额而非销售收入。但是,外部分析人员无法取得赊销的数据,只好直接使用销售收入计算。

(2)财务报表上列示的应收账款是已经计提坏账准备后的净额,而销售收入并没有未减少。如果坏账准备的金额较大,就应进行调整,使用未计提坏账准备的应收账款计算周转天数、周转次数。

(3)应将应收票据纳入应收账款周转率的计算。

(4)应收账款是赊销引起的,如果赊销有可能比现金销售更有利,周转天数就不是越短越好。

2.存货周转率

3.总资产周转率的驱动因素

总资产周转率的驱动因素分析,通常可以使用“资产周转天数”或“资产与收入比”指标,不使用“资产周转次数”。

|

关系 公式 |

总资产周转天数=∑各项资产周转天数 |

|

总资产与销售收入比=∑各项资产与销售收入比 |