![]() 知识点

知识点

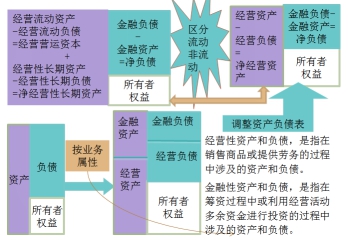

管理用资产负债表

《财务成本管理》第二章财务报表分析第三节管理用财务报表分析

![]() 主要内容

主要内容

基本等式:净经营资产=净金融负债+股东权益

1.区分经营资产和金融资产

【提示】容易混淆的项目

(1)货币资金。

有三种做法:①将全部“货币资金”列为经营性资产;②根据行业或公司历史平均的货币资金/销售收入百分比以及本期销售额推算经营活动需要的货币资金额;③将其全部列为金融资产。

【提示】在编制管理用资产负债表时,考试会明确说出采用哪一种处理方法。

(2)短期权益性投资属于金融资产;长期权益性投资属于经营性资产。

(3)应收股利:长期权益投资的应收股利属于经营资产;短期权益投资(已经划分为金融项目)形成的应收股利,属于金融资产。

(4)持有至到期投资属于金融资产。

(5)递延所得税资产。资产的账面价值小于其计税基础时形成递延所得税资产。经营性资产形成的递延所得税资产应列为经营资产,金融资产形成的递延所得税资产应列为金融资产。(2013年教材变化)

2.区分经营负债和金融负债

【提示】不容易识别的项目:

(1)短期应付票据。如果是以市场利率计息的融资活动形成的,属于金融负债;如果是无息应付票据,应归入经营负债。

(2)优先股。从普通股股东角度看,优先股应属于金融负债。

(3)“应付利息”是筹资活动形成的,应属于金融负债。应付股利中属于优先股的属于金融负债,属于普通股的属于经营负债。

(4)长期应付款。融资租赁引起的长期应付款属于金融负债,经营活动引起的长期应付款应属于经营负债。

(5)一年内到期的非流动负债属于金融负债。

(6)递延所得税负债。资产的账面价值大于其计税基础时形成递延所得税负债。经营性资产形成的递延所得税负债应列为经营负债,金融资产形成的递延所得税负债应列为金融负债。

昆明财务培训、昆明会计培训、昆明会计证年检(继续教育)、昆明公司注册、昆明代理记账、昆明成人高考联系请致电0871-66306036