![]() 知识点

知识点

短期偿债能力比率

![]() 所属章节

所属章节

《财务成本管理》第二章财务报表分析第二节财务比率分析

![]() 主要内容

主要内容

(一)指标计算需注意的问题

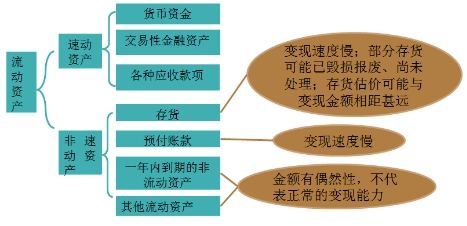

1.速动与非速动资产的划分

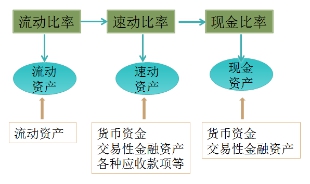

2.一般情况下:流动比率>速动比率>现金比率

(二)指标的分析

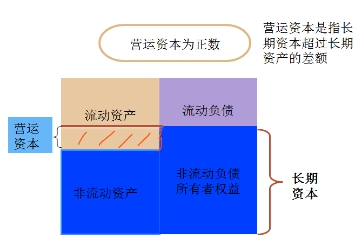

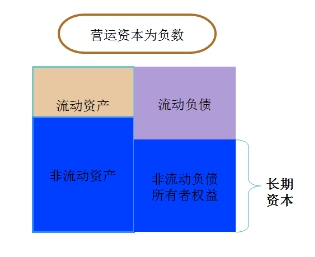

1.营运资本

|

指标计算 |

营运资本 =流动资产-流动负债 =长期资本-长期资产 |

|

分析结论 |

营运资本的数额越大,财务状况越稳定。 |

营运资本分析的缺点

营运资本是绝对数,不便于不同历史时期及不同企业之间的比较。

实务中很少直接使用营运资本作为偿债能力指标。营运资本的合理性主要通过短期债务的存量比率评价。

提示:营运资本配置比率=营运资本/流动资产

2.流动比率

3.速动比率

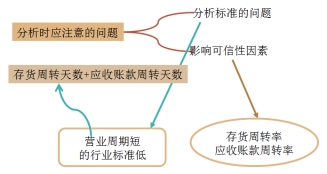

(1)分析标准的问题:不同行业的速动比率有很大差别。

例如,采用大量现金销售的商店,几乎没有应收款项,速动比率大大低于1很正常。相反,一些应收款项较多的企业,速动比率可能要大于1。

(2)影响可信性因素:应收账款的变现能力。

4.现金比率

现金比率假设现金资产是可偿债资产。

5.现金流量比率

分析更具说服力。

一方面它克服了可偿债资产未考虑未来变化及变现能力等问题,另一方面,实际用以支付债务的通常是现金,而不是其他可偿债资产。

(三)影响短期偿债能力的其他因素

|

1.增强短期偿债能力的表外因素 |

(1)可动用的银行贷款指标:不反映在财务报表中,但会在董事会决议中披露; (2)可以很快变现的非流动资产:企业可能有一些非经营性长期资产可以随时出售变现,而不出现在“一年内到期的非流动资产”项目中,在企业发生周转困难时,将其出售并不影响企业的持续经营; (3)偿债能力的声誉:声誉好,易于筹集资金。 |

|

2.降低短期偿债能力的表外因素 |

(1)与担保有关的或有负债:如果它的金额较大并且很可能发生,应在评价偿债能力时予以关注; (2)经营租赁合同中承诺的付款:很可能是需要偿付的义务。 |