![]() 【内容导航】:

【内容导航】:

(一)白酒最低计税价格的核定

![]() 【所属章节】:

【所属章节】:

本知识点属于《税法一》科目第三章消费税第四节计税依据的内容。

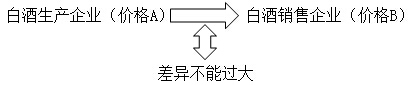

![]() 【知识点】:白酒最低计税价格的核定

【知识点】:白酒最低计税价格的核定

如果A<70%B,则A为不正常价格,需要核定最低计税价格。

如果A≥70%B,则A、B差价小,A为正常价格,不需要核定最低计税价格。

基本程序:白酒消费税最低计税价格由白酒生产企业自行申报,税务机关核定。

核定主体:

1.国家税务总局

主管税务机关应将白酒生产企业申报的销售给销售单位的消费税计税价格低于销售单位对外销售价格70%以下、年销售额1000万元以上的各种白酒,在规定的时限内逐级上报至国家税务总局。国家税务总局选择其中部分白酒核定消费税最低计税价格。

2.省、自治区、直辖市和计划单列市国税局

除国家税务总局已核定消费税最低计税价格的白酒外,其他符合需要核定消费税最低计税价格的白酒,消费税最低计税价格由各省、自治区、直辖市和计划单列市国家税务局核定。

标准的运用:

已核定最低计税价格的白酒,生产企业实际销售价格高于消费税最低计税价格的,按实际销售价格申报纳税;实际销售价格低于消费税最低计税价格的,按最低计税价格申报纳税。

白酒生产企业未按照规定上报销售单位销售价格的,主管国家税务局应按照销售单位的销售价格征收消费税。